相続税について

いくらから相続税はかかるのか

相続税は、財産を相続した人にかかる税金です。亡くなった人が持っていた財産から、非課税のもの、債務・葬式費用等を差し引いたものに対して相続税がかかります。ただし、相続税には「ここまでは相続税はかからない」という基礎控除があります。相続財産の課税価格が基礎控除額を超えると相続税がかかり、基礎控除額以下の場合には相続税はかかりません。

遺産に係る基礎控除額

- 平成27年1月1日以後の相続または遺贈の場合

- 3,000万円 + 600万円 × 法定相続人数

課税対象になる財産と非課税の財産

課税対象になるのは、現金・預貯金、株式や債券等の有価証券、土地・建物等の不動産、書画骨董等亡くなった人が所有していた財産です。これに加えて、亡くなったことによって入ってくる死亡保険金や死亡退職金等の「みなし相続財産」、相続開始前3年以内に贈与された財産や相続時精算課税制度を適用して贈与された財産も課税対象となります。

これら課税対象となる財産から、非課税財産と、債務・葬式費用等が引かれます。非課税になるのは、死亡保険金や死亡退職金のうち500万円に法定相続人の数を掛けた金額までの部分等です。このようにして算出したものが、「相続税の課税価格」です。

この課税価格から、「遺産に係る基礎控除額」を差し引いたものが、「課税遺産総額」となり、この部分が相続税の課税対象となります。

課税遺産総額の算定

-

1課税対象となる財産

相続税の対象となる財産は、大きく「相続財産」「みなし相続財産」「生前の贈与財産」の3つに分類されます。

これらすべてを合算したものが、「課税対象となる財産」です。2相続税の課税価格課税対象となる財産のうち、非課税財産と、債務・葬式費用等を引いたものが「相続税の課税価格」となります。

3課税遺産総額課税価格から、「遺産に係る基礎控除額」を差し引いたものが、「課税遺産総額」となります。

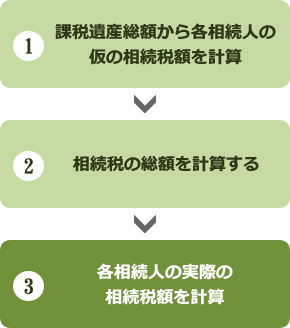

相続税の税額の計算方法

課税遺産総額がわかったら、相続税の計算を次のように行います。

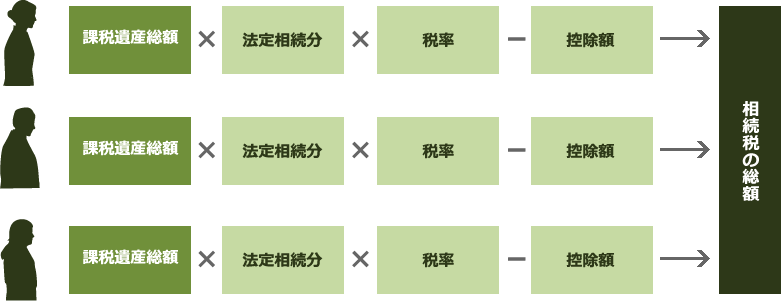

相続税の総額の算定

相続税の税額を計算するには、まずは「相続税の総額」を算出します。「相続税の総額」は、実際の遺産分割をどうするかに関係なく、遺産総額や法定相続人の数・法定相続分を用いて算出する仕組みになっています。

各相続人の仮の相続税額の算定

各相続人が課税遺産総額の法定相続分を受け取るとして、各人について次のような計算式で仮の相続税額を算出します。

各相続人の仮の相続税額 = 課税遺産総額 × 法定相続分 × 税率 - 控除額

< 税率および控除額 >

| 法廷相続分に応じた取得金額 | 税 率 | 控除額(万円) |

|---|---|---|

| 1,000万円以上 | 10% | - |

| 1,000万円超 3,000万円以下 |

15% | 50 |

| 3,000万円超 5,000万円以下 |

20% | 200 |

| 5,000万円超 1億円以下 |

30% | 700 |

| 1億円超 2億円以下 |

40% | 1,700 |

| 2億円超 3億円以下 |

45% | 2,700 |

| 3億円超 6億円以下 |

50% | 4,200 |

| 6億円超 | 55% | 7,200 |

※平成27年度3月現在

相続税の総額の算定

各相続人の仮の相続税額を合算したものが相続税の総額です。

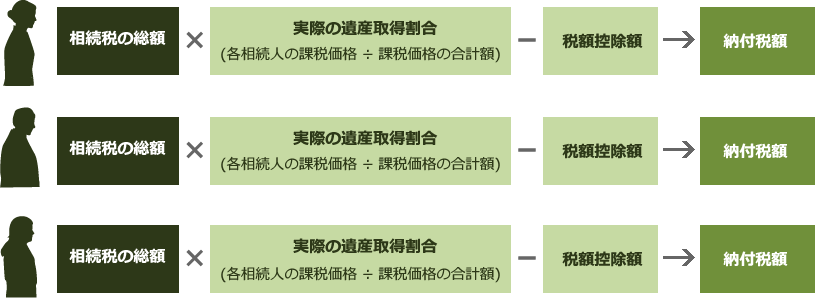

各相続人の実際の相続税額を計算

各相続人が実際に負担する相続税額は、相続税の総額を各人が実際に遺産を取得する割合で按分することにより算出します。最後に、「配偶者の税額軽減の特例」等、税額控除が該当する場合には差し引きます。

各相続人の実際の相続税額 = 相続税の総額 × ( 各相続人の課税価格 ÷ 課税価格の合計額 )

- 配偶者の税額軽減の特例

- 配偶者が取得した遺産価格が法定相続分または1億6,000万円以下であれば、その配偶者に対して相続税は課せられません。

- その他の主な税額控除

-

- 未成年者控除 : 18歳までの1年につき10万円

- 障害者控除 : 85歳までの1年につき10万円(特別障害者 20万円)

なお、配偶者および1親等内の血族(被相続人の親・こども(代襲相続人を含む))以外の者、または、被相続人の養子となった孫である場合には、その人が納付する相続税は通常の2割増です。

-

相談無料!!お気軽にお電話ください

-

- メールでのお問い合わせはコチラから