トピックス

ずっと人生、もっと人生ふくふくおかやま

プレ創刊号(VOL.0 2017.0)

創刊号(VOL.1 2018.1)

この度、山陰事務所は以下の住所に移転いたしました。

【新住所】

〒683-0001 鳥取県米子市皆生温泉二丁目7番14号

※電話番号、FAX番号は変わりません。

今後とも一層のご支援を賜りますようお願い申し上げます。

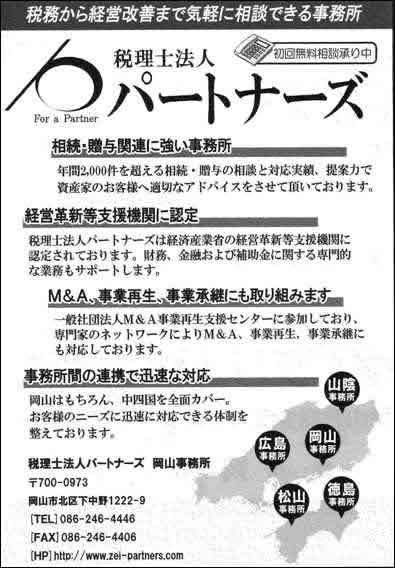

『Vision岡山』 平成29年1月1日号に、税理士法人パートナーズが掲載されました。

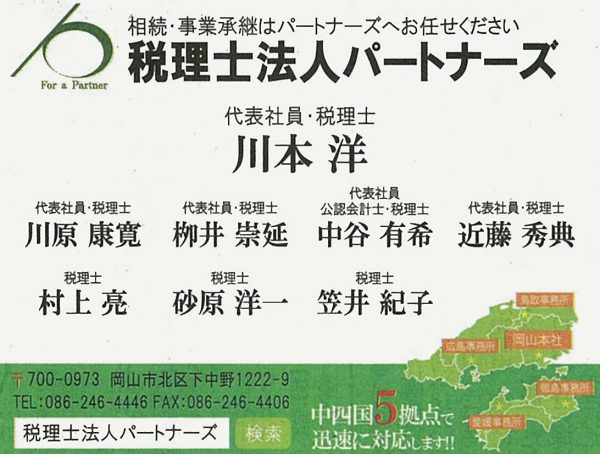

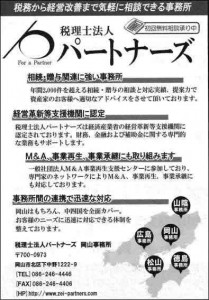

相続・贈与関係に強い事務所

年間2,000件を超える相続・贈与の相談と対応実績、提案力で資産家のお客様へ適切なアドバイスをさせて頂いております。

経営革新等支援機関に認定

税理士法人パートナーズは経営産業省の経営革新等支援機関に認定されております。財務、金融および補助金に関する専門的な業務もサポートします。

M&A、事業再生、事業承継にも取り組みます

一般社団法人M&A・事業再生支援センターに参加しており、専門家のネットワークによりM&A、事業再生、事業承継にも対応しております。

事務所間の連携で迅速な対応

岡山はもちろん、中四国を全面カバー。

お客様のニーズに迅速に対応できる体制を整えております。

初回無料相談承り中!

お気軽にご相談ください。

お問い合わせはこちら

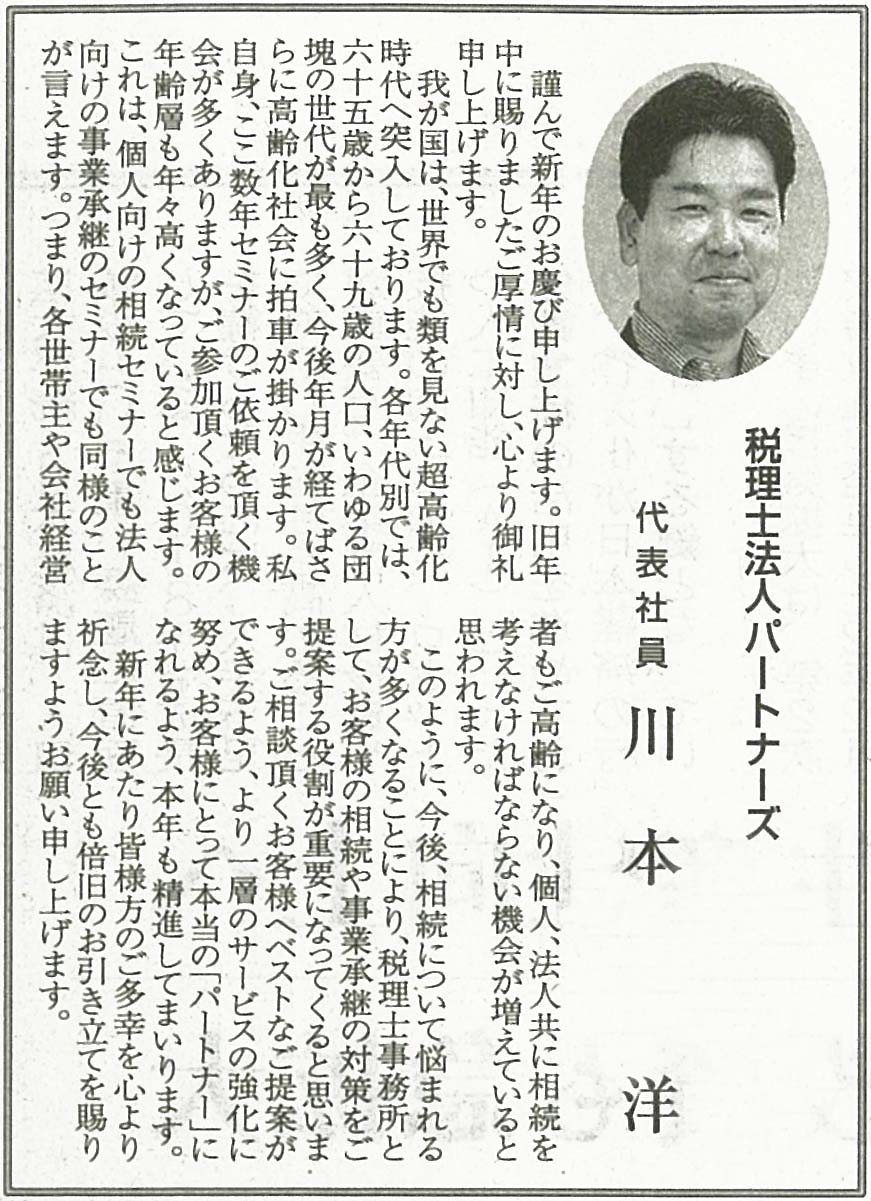

山陽新聞(平成30年1月1日号)「私のほうふ」に、税理士法人パートナーズが掲載されました。

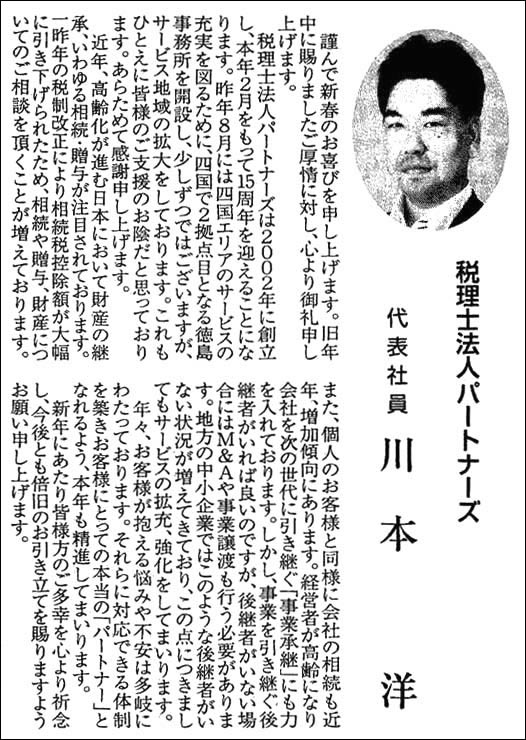

謹んで新年のお慶び申し上げます。旧年中に賜りましたご厚情に対し、心より御礼申し上げます。

我が国は、世界でも類を見ない超高齢化時代へ突入しております。各年代別では、六十五歳から六十九歳の人口、いわゆる団塊の世代が最も多く、今後年月が経てばさらに高齢化社会に拍車が掛かります。私自身、ここ数年セミナーのご依頼を頂く機会が多くありますが、ご参加頂くお客様の年齢層も年々高くなっていると感じます。これは、個人向けの相続セミナーでも法人向けの事業承継のセミナーでも同様のことが言えます。つまり、各世帯主や会社経営者もご高齢になり、個人、法人共に相続を考えなければならない機会が増えていると思われます。

このように、今後、相続について悩まれる方が多くなることにより、税理士事務所として、お客様の相続や事業承継の対策をご提案する役割が重要になってくると思います。ご相談頂くお客様へベストなご提案ができるよう、より一層のサービスの強化に努め、お客様にとって本当の「パートナー」になれるよう、本年も精進して参ります。

新年にあたり皆様方のご多幸を心より祈念し、今後とも倍旧のお引き立てを賜りますようお願い申し上げます。

税理士法人パートナーズ 代表社員 川本 洋

日本経済新聞「信頼できる相続・贈与に詳しい相続税理士 50選(広告)」に

税理士法人パートナーズが掲載されました。

一発屋ではなく、長く続く経営のコツ大公開セミナー

日時:平成29年7月4日(火) 18:00~

日時:平成29年7月4日(火) 18:00~

会場:アークホテル岡山 葵の間

住所:岡山市北区下石井2-6-1

参加費: <事前> 3,000円 <当日> 5,000円

1部

『継続経営のコツは、楽しい経営と時流適合』

2部

『企業を継続するには、上手な事業承継を知ること』

お申し込みは、右図PDFファイルまたは以下のページにて必要事項を記入の上、お送りください。

ウェブ申込みはこちら

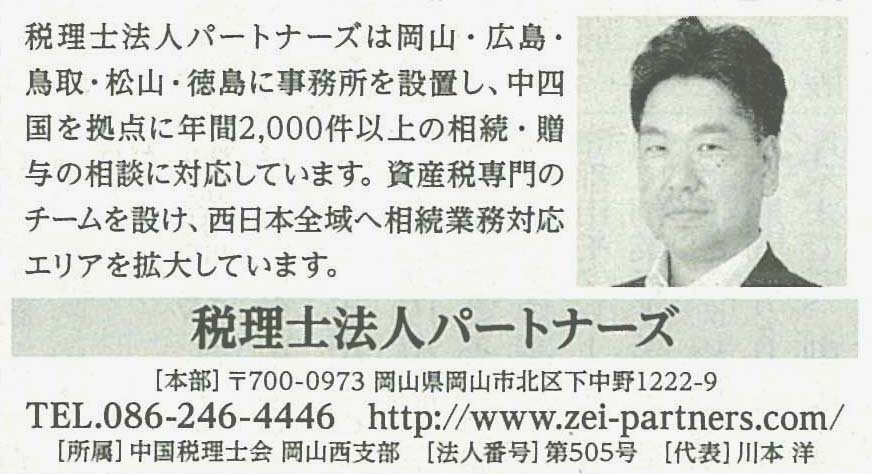

『山陽新聞』 平成29年2月27日号に、税理士法人パートナーズが掲載されました。

『山陽新聞』 平成29年2月27日号に、税理士法人パートナーズが掲載されました。

『山陽新聞』 平成29年1月4日号に、税理士法人パートナーズが掲載されました。

『山陽新聞』 平成29年1月4日号に、税理士法人パートナーズが掲載されました。

『Vision岡山』 平成29年1月1日号に、税理士法人パートナーズが掲載されました。

相続・贈与関係に強い事務所

年間2,000件を超える相続・贈与の相談と対応実績、提案力で資産家のお客様へ適切なアドバイスをさせて頂いております。

経営革新等支援機関に認定

税理士法人パートナーズは経営産業省の経営革新等支援機関に認定されております。財務、金融および補助金に関する専門的な業務もサポートします。

M&A、事業再生、事業承継にも取り組みます

一般社団法人M&A・事業再生支援センターに参加しており、専門家のネットワークによりM&A、事業再生、事業承継にも対応しております。

事務所間の連携で迅速な対応

岡山はもちろん、中四国を全面カバー。

お客様のニーズに迅速に対応できる体制を整えております。

初回無料相談承り中!

お気軽にご相談ください。

お問い合わせはこちら

山陽新聞(平成29年1月1日号)「私のほうふ」に、税理士法人パートナーズが掲載されました。

謹んで新春のお喜びを申し上げます。旧年中に賜りましたご厚情に対し、心より御礼申し上げます。

謹んで新春のお喜びを申し上げます。旧年中に賜りましたご厚情に対し、心より御礼申し上げます。

税理士法人パートナーズは2002年に創立し、本年2月をもって15周年を迎えることになります。昨年8月には四国エリアのサービスの充実を図るために、四国で2拠点目となる徳島事務所を開設し、少しずつではございますが、サービス地域の拡大をしております。これもひとえに皆様のご支援のお陰だと思っております。あらためて感謝申し上げます。

近年、高齢化が進む日本において財産の継承、いわゆる相続・贈与が注目されております。一昨年の税制改正により相続税控除額が大幅に引き下げられたため、相続や贈与、財産についてのご相談を頂くことが増えております。また、個人のお客様と同様に会社の相続も近年、増加傾向にあります。経営者が高齢になり会社を次の世代に引き継ぐ「事業承継」にも力を入れております。しかし、事業を引き継ぐ後継者がいれば良いのですが、後継者がいない場合にはM&Aや事業譲渡も行う必要があります。地方の中小企業ではこのような後継者がいない状況が増えてきており、この点につきましてもサービスの拡充、強化をしてまいります。

年々、お客様が抱える悩みや不安は多岐にわたっております。それらに対応できる体制を築きお客様にとっての本当の「パートナー」となれるよう、本年も精進してまいります。

新年にあたり皆様方のご多幸を心より祈念し、今後とも倍旧のお引き立てを賜りますようお願い申し上げます。

税理士法人パートナーズ 代表社員 川本 洋