【2027年4月より本格導入】「新リース会計基準」とは?

2024年9月、企業会計基準委員会は、現行のリース会計基準を見直す改正案として「新リース会計基準」を公表しました。

この新基準の導入により、企業の経理処理がより複雑化し、財務指標への影響が懸念されるため、対象企業は本格導入に向けて慎重に対応する必要があります。

新リース会計基準とは

「新リース会計基準」は、2027年4月1日以降の連結会計年度および事業年度から適用される「リース取引に関する会計処理」の新ルールです。

国際的な会計基準との整合性を図る目的で、これまで賃貸借取引として処理されていたリースも含め、原則として貸借対照表への計上が求められます。

また、上場企業や大企業を対象に強制適用される一方で、中小企業などは任意適用とされています。

主な変更点と企業への影響

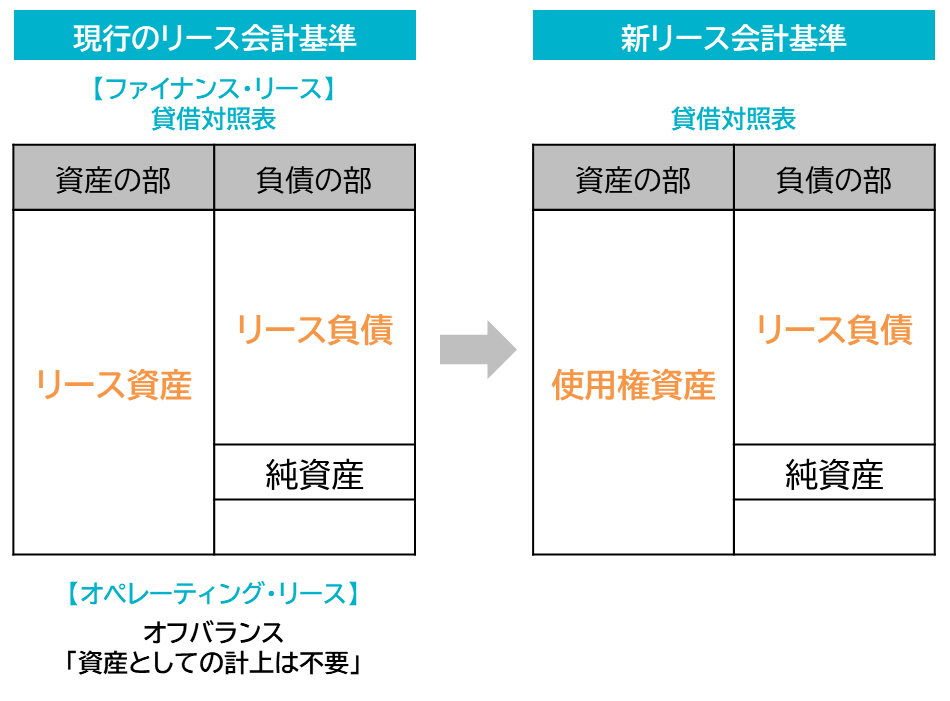

現行の会計基準では、リースは「ファイナンス・リース」と「オペレーティング・リース」に区分され、それぞれ異なる会計処理が行われています。

しかし、新基準では、借り手はすべてのリースを「使用権資産」と「リース負債」として計上することが原則となります。

知らないと損する!?お金や税金ニュース

この変更により、不動産の賃貸借契約などもリース対象に含まれるケースが増え、対象企業は既存契約の詳細な確認作業を求められるでしょう。

さらに、リース取引のオンバランス化が義務付けられることで、自己資本比率などの財務指標が悪化する可能性があるため、十分な対策が必要です。

まとめ

2027年4月から本格的に導入される「新リース会計基準」により、リース取引の概念が大きく見直され、会計処理の方法も大幅に変更されます。

特に、強制適用対象となる上場企業や大企業では、新基準の適用前に既存契約を精査し、早めの対応を進めることが不可欠です。

導入に向けた準備を計画的に進め、適切な対応を行いましょう。