【出生後休業支援給付金】条件を満たせば育休中の手取りが実質100%に!【2025年4月から】

2025年4月1日より施行される改正雇用保険法により、新たに「出生後休業支援給付金」が制度として導入されました。

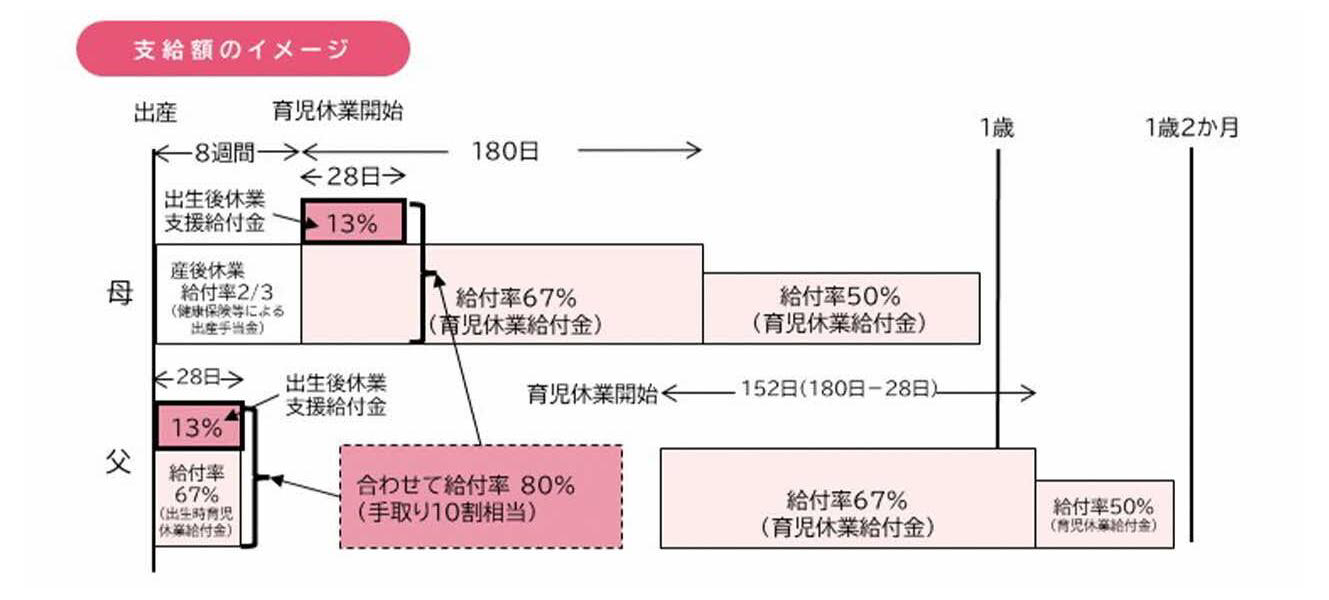

この制度により、特定の条件をクリアすれば、これまでの育児休業給付に加えて、実質的に賃金の手取り100%に相当する給付を受けられるようになります。

育児休業給付67%に加えて13%を追加支給

これまで、育児休業中には給与の67%が給付金として支給されてきました。

この67%という水準は、税金や社会保険料が差し引かれた後の手取り換算でおよそ8割程度に相当します。育児休業給付金は非課税扱いとなるため、実質的に手取りベースで約80%が保証されていたということになります。

2025年4月から新たに導入される「出生後休業支援給付金」は、賃金の13%分を上乗せして支給する制度です。

具体的には、以下のような計算式で支給額が決定されます。

支給額の計算方法

休業開始時賃金日額 × 休業日数(上限28日) × 13%

既存の67%の給付と合わせることで、手取り収入とほぼ同額、つまり実質的に100%の賃金相当額が補償されることになります。

夫婦そろって14日以上の育休取得が条件

出生後休業支援給付金を受け取るには、一定の取得要件を満たす必要があります。その一つが、父母の両方がそれぞれ14日以上の育児休業を取得することです。

具体的には、父親の場合は出生後8週間以内、母親の場合は産休が終了した後の8週間以内(育休開始後8週間以内)に育休を取得していることが求められます。

このように、両親が協力して育児に関わる姿勢が、給付の条件として重視されています。

まとめ

2025年4月の雇用保険法改正により、「出生後休業支援給付金」が新たに創設され、育児休業給付に加算して支給されるようになりました。

条件を満たせば、育休中も実質的に手取り100%に相当する給付が受けられ、子育てと仕事の両立を経済面からも支援する制度となっています。制度の内容をしっかり理解し、上手に活用しましょう。