【相続時精算課税制度】申告書の提出忘れにご注意ください

令和5年度の税制改正では、生前贈与の加算期間が「3年→7年」に延長された一方で、「相続時精算課税制度」に関しても改正が実施されました。

この改正により制度の利便性が向上したものの、初めて申告を行う人も増加することが予想されます。必要な手続きを再確認し、適切な対応を行いましょう。

令和5年度の改正ポイント

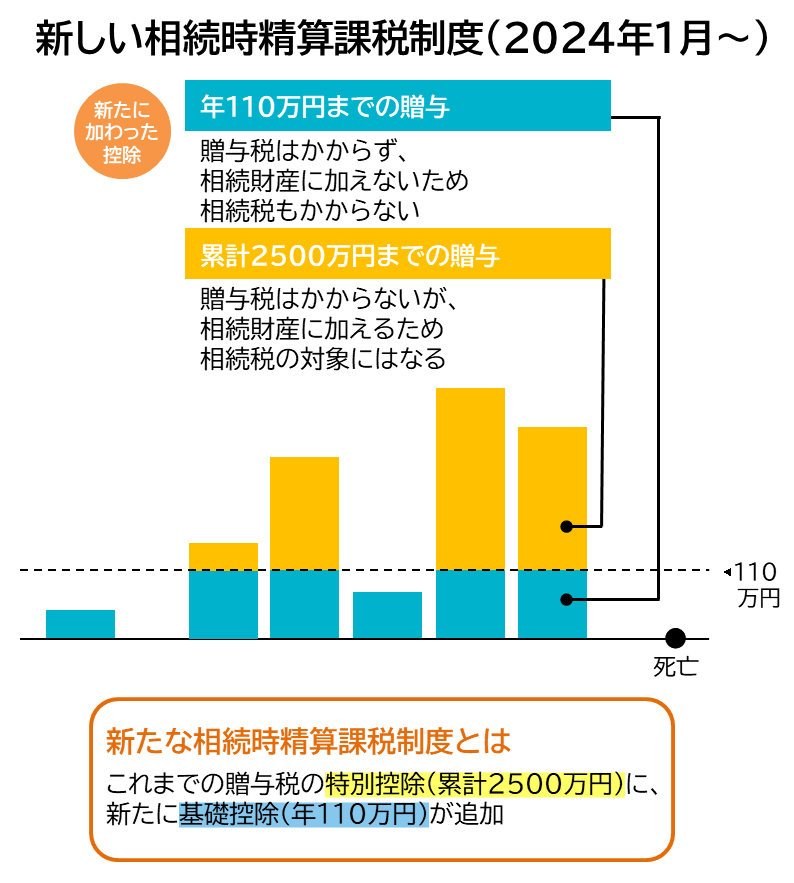

「相続時精算課税制度」は、原則として60歳以上の父母や祖父母が18歳以上の子や孫に贈与を行った場合に適用され、累計2,500万円までの贈与に対して贈与税がかからず、相続時にまとめて課税される仕組みです。

令和5年度の税制改正により、この制度にも110万円の基礎控除が新たに設けられました。

そのため、令和6年1月1日以降の贈与については、年間の贈与額から基礎控除110万円および特別控除2,500万円を差し引いた残額に対し、一律20%の贈与税が発生することになります。

知らないと損する!?お金や税金ニュース

年間110万円を超える贈与には申告が必要

相続時精算課税制度を初めて適用する場合、贈与税の申告期限(令和6年分の贈与税であれば令和7年3月17日)までに「相続時精算課税選択届出書」を提出する必要があります。

また、年間の贈与額が基礎控除の110万円以下であれば贈与税の申告は不要ですが、110万円を超える場合には申告書の提出が義務付けられています。

申告を忘れた場合、期限後申告となり、2,500万円の特別控除が適用できなくなる可能性があるため、注意が必要です。

まとめ

令和5年度の税制改正により、相続時精算課税制度に110万円の基礎控除が導入されました。

この制度を利用する人が増えることが予想される中、適用初年度には申告ミスが増加する可能性があります。

適切な手続きを理解し、確実に申告を行いましょう。