年収の壁がさらに複雑に?令和7年から適用「基礎控除の特例」とは

2025年度の税制改正により、長らく議論されてきた「年収の壁」問題に新たな動きが見られました。見直しの結果として、新たに「年収160万円の壁」が設けられることとなり、就業調整のあり方に一層の影響を及ぼす可能性があります。

給与所得控除の最低額が10万円アップ

今回の改正では、給与所得控除の最低保障額が改定され、従来の55万円(年収162.5万円以下)から65万円(年収190万円以下)へと引き上げられます。この改定は2025年分(令和7年分)の所得税から適用されるもので、2026年(令和8年)以降の住民税についても同様の変更が予定されています。

この増額措置により、配偶者控除・扶養控除の対象となる「合計所得金額」の基準もそれぞれ調整される見込みです。

所得に応じた「基礎控除の特例」が導入

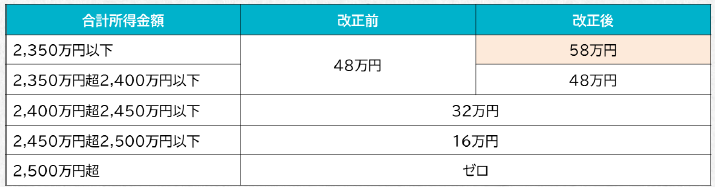

今年度の税制改正大綱では、基礎控除の金額について以下のような調整が盛り込まれました。

基礎控除の改正

知らないと損する!?お金や税金ニュース

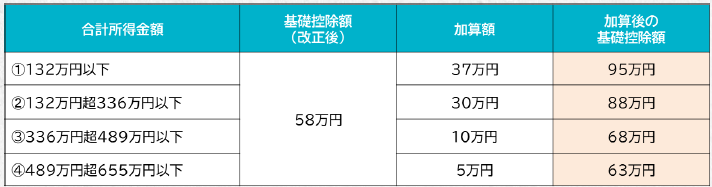

その後に発表された2025年度の予算案では、合計所得金額が655万円以下の方については、「基礎控除の特例」として、改定後の基礎控除額58万円に加えて、下表に示す控除額が上乗せされることとなりました。

基礎控除の特例

知らないと損する!?お金や税金ニュース

このうち、②~④は令和7年~8年の2年間限定の措置とされており、適用期間や控除額に注意が必要です。一方、個人住民税に関しては、今回の所得税と同様の控除額の変更は行われない点にも留意すべきでしょう。

年末調整・確定申告における実務対応がカギ

これらの制度変更に伴い、年末調整や確定申告時における年収・所得の正確な把握がより重要となります。特に給与所得控除や基礎控除の適用に関しては、従来よりも詳細なチェックが求められるようになります。

「年収の壁」による就業制限は、働き方やライフスタイルにも大きく関わる問題です。今回の改正内容がどのような影響を与えるのか、今後も注視していく必要があるでしょう。