【特定親族特別控除】令和8年以降は源泉徴収事務に注意が必要です

令和7年度の税制改正では、給与所得控除や基礎控除の引き上げとあわせて、新たに「特定親族特別控除」が設けられ、大きな話題となりました。

改正法は令和7年12月1日から施行されるため、給与所得者の場合、令和7年分の所得税については年末調整で初めて反映されるのが一般的です。

一方、令和8年分以降は、源泉徴収の段階でもこの制度が影響するため、正確な理解と対応が求められます。

「特定親族特別控除」とは?

「特定親族特別控除」は、令和7年分の所得税から適用される新制度です。

大学生世代の子どもがアルバイト収入の増加などにより、従来の扶養範囲(給与収入103万円以内)を超えてしまった場合でも、親など扶養者の税額計算時に一定の所得控除を受けられる仕組みとなっています。

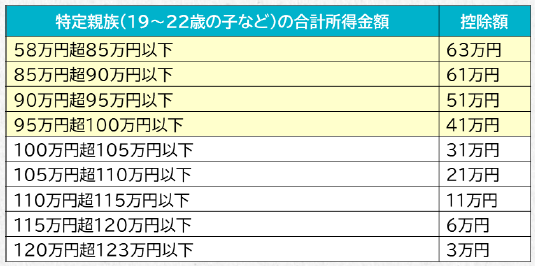

控除額は、次の表に基づいて判定されます。

知らないと損する!?お金や税金ニュース

源泉徴収における取扱いは合計所得100万円が分岐点に

令和8年1月以降に支給される給与からは、特定親族特別控除を源泉徴収の計算にも反映させる必要があります。

ただし、月額表の「扶養親族等の数」に含めるかどうかは、特定親族の合計所得金額によって異なります。

- 合計所得金額が100万円以下 → 扶養親族等の人数に含める

- 合計所得金額が100万円超~123万円以下 → 人数には含めず、年末調整で控除を反映

同じ「特定親族特別控除」の対象であっても、所得の水準により源泉徴収税額が変わるため、実務上は特に注意が必要です。

まとめ

大学生世代の子どもなどを対象とする「特定親族特別控除」が新設され、令和8年以降は源泉徴収計算にも影響を及ぼします。

合計所得が100万円以下であれば扶養親族に含める一方、100万円を超える場合は含めず、年末調整で調整される仕組みです。

給与計算や源泉徴収の実務にあたっては、この区分を正しく押さえて処理を行うことが重要です。