令和8年版・扶養控除等申告書は要確認!特定親族特別控除で誤記が多発?

令和7年度の税制改正により、大学生世代の子どもを対象とした「特定親族特別控除」が新設され、令和7年分以降の所得税から適用されることになりました。これに合わせて、令和8年分の源泉徴収事務で使用する「給与所得者の扶養控除等(異動)申告書」(以下、扶養控除等申告書)の記載ルールも変更されています。そのため、従来よりも記載ミスが増えることが予想され、実務担当者は注意が必要です。

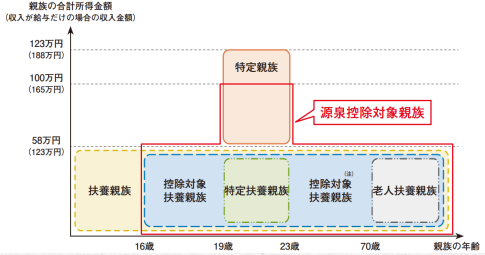

100万円が新たな判断基準に

今回の改正では、令和8年分以降の扶養控除等申告書に記載する対象者が「源泉控除対象親族」と定義されました。この範囲には、これまでの控除対象扶養親族(合計所得58万円以下)に加え、19歳以上23歳未満の特定親族のうち、合計所得が58万円を超えて100万円以下の子どもも含まれます。つまり、所得100万円が新たな分岐点となります。

知らないと損する!?お金や税金ニュース

源泉徴収実務への影響

月次の給与計算でも、この扶養控除等申告書に記載された「源泉控除対象親族」の人数を基準に源泉徴収税額を算定します。一方、所得が100万円を超えて123万円以下の層は年末調整で控除が適用されるものの、毎月の源泉徴収における扶養人数には含まれません。

そのため、申告書への記入に誤りがあると、月々の源泉徴収税額が正しく計算されず、企業側の事務処理にも影響が出る可能性があります。給与担当者は提出された書類の内容を丁寧に確認することが求められます。

まとめ

令和8年分の扶養控除等申告書は、特定親族特別控除の導入に伴い、所得判定の基準に新たな100万円ラインが設けられました。企業は「源泉控除対象親族」の要件や所得基準を正確に理解した上で、従業員への説明や書類チェックを徹底することが重要となります。